2020年,受全球疫情影響及數(shù)字化轉(zhuǎn)型加速,中國(guó)網(wǎng)絡(luò)安全形勢(shì)面臨新的挑戰(zhàn)與機(jī)遇。特別是在國(guó)內(nèi)貿(mào)易代理行業(yè),隨著業(yè)務(wù)線上化、數(shù)據(jù)流動(dòng)頻繁化,網(wǎng)絡(luò)安全問(wèn)題日益凸顯。本報(bào)告旨在分析2020年中國(guó)網(wǎng)絡(luò)安全態(tài)勢(shì)對(duì)國(guó)內(nèi)貿(mào)易代理行業(yè)的影響,探討行業(yè)面臨的威脅、應(yīng)對(duì)策略及未來(lái)發(fā)展機(jī)遇。

一、2020年中國(guó)網(wǎng)絡(luò)安全總體態(tài)勢(shì)

2020年,中國(guó)網(wǎng)絡(luò)安全事件頻發(fā),數(shù)據(jù)泄露、網(wǎng)絡(luò)詐騙、勒索軟件攻擊等成為主要威脅。根據(jù)國(guó)家互聯(lián)網(wǎng)應(yīng)急中心(CNCERT)數(shù)據(jù),全年監(jiān)測(cè)到網(wǎng)絡(luò)安全事件超過(guò)百萬(wàn)起,同比增長(zhǎng)約15%。政府、金融、電商及貿(mào)易行業(yè)成為攻擊重點(diǎn)目標(biāo)。隨著《網(wǎng)絡(luò)安全法》及等保2.0等法規(guī)深入實(shí)施,企業(yè)和機(jī)構(gòu)的安全意識(shí)逐步提升,但防護(hù)能力仍待加強(qiáng)。

二、國(guó)內(nèi)貿(mào)易代理行業(yè)的網(wǎng)絡(luò)安全挑戰(zhàn)

- 數(shù)據(jù)泄露風(fēng)險(xiǎn)加劇:貿(mào)易代理行業(yè)涉及大量客戶(hù)信息、交易數(shù)據(jù)及物流細(xì)節(jié),2020年多起數(shù)據(jù)泄露事件暴露了行業(yè)在數(shù)據(jù)加密、訪問(wèn)控制等方面的薄弱環(huán)節(jié)。

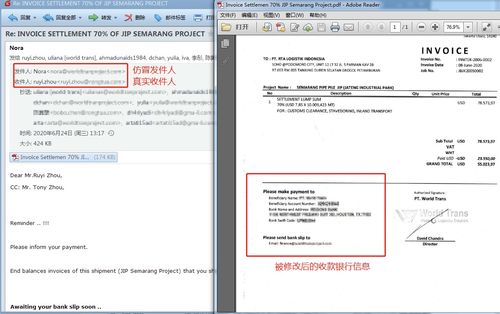

- 網(wǎng)絡(luò)釣魚(yú)與詐騙高發(fā):疫情期間,線上交易激增,不法分子通過(guò)仿冒郵件、虛假平臺(tái)等手段針對(duì)貿(mào)易代理進(jìn)行詐騙,造成經(jīng)濟(jì)損失。

- 供應(yīng)鏈安全隱憂:貿(mào)易代理依賴(lài)上下游合作伙伴,2020年供應(yīng)鏈攻擊事件增多,如第三方軟件漏洞被利用,導(dǎo)致業(yè)務(wù)中斷。

- 遠(yuǎn)程辦公安全漏洞:為應(yīng)對(duì)疫情,貿(mào)易代理企業(yè)廣泛采用遠(yuǎn)程辦公,但家庭網(wǎng)絡(luò)及個(gè)人設(shè)備的安全防護(hù)不足,增加了內(nèi)部數(shù)據(jù)外泄風(fēng)險(xiǎn)。

三、行業(yè)應(yīng)對(duì)策略與實(shí)踐

- 強(qiáng)化合規(guī)建設(shè):國(guó)內(nèi)貿(mào)易代理企業(yè)積極落實(shí)《網(wǎng)絡(luò)安全法》要求,建立內(nèi)部安全管理制度,定期進(jìn)行等保測(cè)評(píng)與風(fēng)險(xiǎn)評(píng)估。

- 技術(shù)防護(hù)升級(jí):引入防火墻、入侵檢測(cè)系統(tǒng)(IDS)及數(shù)據(jù)加密工具,加強(qiáng)對(duì)關(guān)鍵業(yè)務(wù)系統(tǒng)的保護(hù);部分大型代理公司開(kāi)始部署人工智能(AI)用于威脅監(jiān)測(cè)。

- 員工培訓(xùn)與意識(shí)提升:通過(guò)網(wǎng)絡(luò)安全培訓(xùn),提高員工對(duì)釣魚(yú)郵件、社交工程等攻擊的識(shí)別能力,降低人為失誤導(dǎo)致的安全事件。

- 供應(yīng)鏈安全管理:與合作伙伴簽訂安全協(xié)議,定期審計(jì)第三方服務(wù)商的安全狀況,確保整個(gè)貿(mào)易鏈條的可靠性。

四、未來(lái)發(fā)展機(jī)遇

- 政策支持與市場(chǎng)驅(qū)動(dòng):國(guó)家“十四五”規(guī)劃強(qiáng)調(diào)網(wǎng)絡(luò)安全產(chǎn)業(yè)發(fā)展,為貿(mào)易代理行業(yè)提供政策紅利;市場(chǎng)需求推動(dòng)安全服務(wù)定制化,如針對(duì)貿(mào)易數(shù)據(jù)的隱私計(jì)算技術(shù)應(yīng)用。

- 技術(shù)創(chuàng)新賦能:區(qū)塊鏈技術(shù)在貿(mào)易單證防偽、數(shù)據(jù)追溯方面展現(xiàn)潛力;零信任架構(gòu)(Zero Trust)逐步普及,幫助代理企業(yè)實(shí)現(xiàn)動(dòng)態(tài)訪問(wèn)控制。

- 行業(yè)協(xié)同共治:2020年,行業(yè)協(xié)會(huì)牽頭制定貿(mào)易代理網(wǎng)絡(luò)安全標(biāo)準(zhǔn),推動(dòng)企業(yè)間信息共享與應(yīng)急聯(lián)動(dòng),提升整體防護(hù)水平。

五、結(jié)論

2020年,中國(guó)網(wǎng)絡(luò)安全環(huán)境復(fù)雜多變,國(guó)內(nèi)貿(mào)易代理行業(yè)在應(yīng)對(duì)數(shù)據(jù)泄露、網(wǎng)絡(luò)詐騙等挑戰(zhàn)的通過(guò)合規(guī)、技術(shù)及管理創(chuàng)新,逐步構(gòu)建起更穩(wěn)固的防御體系。隨著法規(guī)完善與技術(shù)演進(jìn),行業(yè)有望將網(wǎng)絡(luò)安全轉(zhuǎn)化為核心競(jìng)爭(zhēng)力,助力貿(mào)易代理業(yè)務(wù)在數(shù)字化時(shí)代行穩(wěn)致遠(yuǎn)。企業(yè)需持續(xù)關(guān)注威脅動(dòng)態(tài),加大安全投入,以保障國(guó)家經(jīng)濟(jì)安全與自身可持續(xù)發(fā)展。